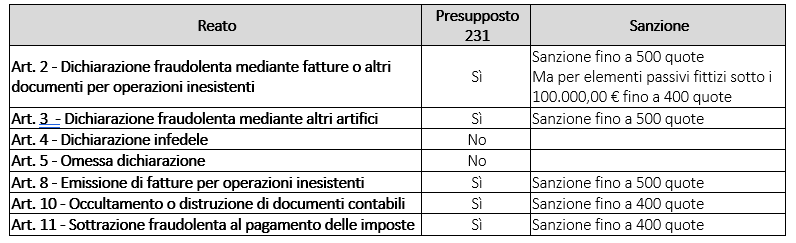

Il provvedimento ha introdotto, nel D.Lgs.

231/2001, l’art. 25-quinquiesdecies che prevede la responsabilità delle persone

giuridiche in relazione alla commissione dei reati tributari di:

1) dichiarazione fraudolenta mediante l’uso

di fatture o altri documenti per operazioni inesistenti (art. 2 D.Lgs. 74/2000);

2) dichiarazione

fraudolenta mediante altri artifici (art. 3 D. Lgs. 74/2000);

3) emissione

di fatture o altri documenti per operazioni inesistenti (art. 8 D. Lgs.

74/2000);

4) occultamento

o distruzione di documenti contabili (art. 10 D. Lgs. 74/2000);

5) sottrazione

fraudolenta al pagamento di imposte (art. 11 D. Lgs. 74/2000).

Pertanto, tenuto

conto delle importanti novità introdotte, suggeriamo ad ogni Società di

adottare ed efficacemente attuare un Modello di organizzazione, gestione e

controllo o di provvedere al relativo aggiornamento del Modello già adottato.

La società SILQUA S.r.l. in collaborazione con lo Studio

Legale Salmi sono disponibili

per accompagnarVi nel percorso di prima adozione / aggiornamento del Vostro

Modello 231.